- ارز-نه. 1. ؛یک رسانه مشترک مبادله-Gold و نقره محیط ابتدایی-کاربردها و مزایای کاغذ.

- چرا به یک برنامه تجاری نیاز دارید؟

- روسیه در امور جهانی

- صندوق فرصت های درآمد ثابت اروپا

- حساب نسخه ی نمایشی exness

- چگونه می توان نمودار هیستوگرام را در اکسل ساخت؟

- سرمایه انسانی برای رشد اقتصادی بسیار مهم است

- چگونه می توان به آزادی مالی دست یافت

- سرقت رمزنگاری در حال افزایش است. در اینجا نحوه انجام جنایات آمده است ، و چگونه می توانید از خود محافظت کنید

- تأثیر Ap-Index فعالیت ژئومغناطیسی بر بازده بازار سهام S& P 500

آخرین مطالب

امکانات وب

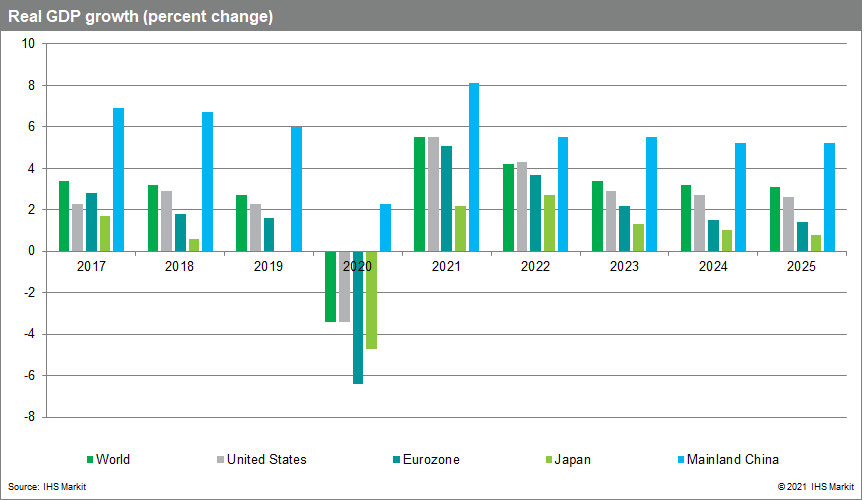

رشد اقتصادی جهانی ادامه خواهد یافت ، البته با سرعت تعدیل کننده طی سه سال آینده. ویروس Covid-19 منبع اختلال در اقتصادهای منطقه ای است ، اما با پیشرفت بیشتر در واکسیناسیون و درمان ، تأثیر اقتصادی آن کاهش می یابد. با بهبود شرایط عرضه ، نرخ تورم پایین دست در نیمه اول سال 2022 کاهش می یابد. یک سفت شدن اندازه گیری سیاست های پولی به مهار انتظارات تورم و تورم واقعی کمک می کند.

گسترش اقتصادی جهانی به طور ناموزون در حال پیشرفت است.

آبشارها و جریان ها در مناطق با هر موج از همه گیر Covid-19 متفاوت است. اثرات مرطوب کننده شیوع منطقه ای بر فعالیت اقتصادی از طریق روابط تجاری در سطح جهان منتقل می شود. با وجود سیاست های گسترده مالی و پولی که از تقاضا حمایت می کند ، پیامدها کمبود عرضه و افزایش قیمت ها است.

رشد تولید ناخالص داخلی واقعی جهان از سه ماهه نرخ سالانه 4. 6 ٪ در سه ماهه دوم (Q/Q) در سه ماهه دوم به نرخ 2. 2 ٪ در سه ماهه سوم کاهش یافت ، زیرا شیوع نوع دلتا Covid-19 تولید در آسیا اقیانوس آرام و کند شدهزینه های مصرف کننده در ایالات متحده. رشد جهانی باید در سه ماهه چهارم با سرعت 3. 8 ٪ Q/Q سالانه انتخاب کند ، زیرا مقاومت در آسیا اقیانوس آرام و آمریکای شمالی از کندی برجسته در اروپا ، جایی که اکنون عفونت های ویروس Covid-19 در حال افزایش است ، بیشتر است.

پیش بینی می شود پس از کاهش 3. 4 ٪ در سال 2020 ، تولید ناخالص داخلی واقعی در سال 2021 5. 5 ٪ و در سال 2022 4. 2 ٪ افزایش یابد.

محدودیت های مربوط به همه گیر در رشد در پاسخ به افزایش نرخ واکسیناسیون ، درمان های مؤثرتر ، سازگاری با تجارت و تعادل مجدد هزینه های مصرف کننده از کالاها به خدمات کاهش می یابد. نظرسنجی های IHS Markit PMI در حال نشان دادن شتاب در بخش های خدماتی است که باید به سال 2022 ادامه یابد ، به همراه بهبود بیشتر در سفر و گردشگری. رشد جهانی در سال 2023 به 3. 4 ٪ و در سال 2024 به 3. 2 ٪ تبدیل می شود زیرا تقاضای افتادگی برآورده می شود ، بهبودی اشتغال به اتمام می رسد و سیاست های مالی و پولی محکم می شود.

با کمبود عرضه بحرانی و تنگناهای حمل و نقل که در سال 2022 و بعد از آن ادامه دارد ، فشارهای تورم فقط به تدریج فرو می رود.

IHS MARKIT تولید PMI داده های PMI را نشان می دهد که زمان تحویل تأمین کننده تا بیشترین میزان در ضبط در ماه اکتبر افزایش می یابد و منجر به شتاب شدید در هزینه های ورودی و قیمت های خروجی می شود. هزینه های ورودی با نرخ های بی سابقه به مشتریان منتقل می شود ، و نشان دهنده مقاومت کمی در خریدار است. کمبود نیمه هادی باعث افزایش قیمت وسایل نقلیه ، الکترونیک صنعتی ، تجهیزات ارتباطی و رایانه ها می شود. فولاد الکتریکی ، یک محصول طاقچه مورد استفاده در ترانسفورماتورها ، موتورها و ژنراتورها به دلیل افزایش تولید خودروهای برقی (BEV) باید از طریق سال 2023 از نظر کمبود باشد. این کمبودها تولید ماشین آلات الکتریکی و لوازم خانگی را در حالی که بازگرداندن برج های بادی ، تولید برق و انتقال برق را محدود می کند ، محدود می کند. سایر خطرات جانبی از تولید ناشی از تولید بسیار متمرکز فلزات کلیدی مانند منیزیم ، آلومینیوم ، مس ، کبالت ، لیتیوم و نیکل است.

از طرف مثبت ، به نظر می رسد اصلاح قیمت گسترده در بازارهای کالا در حال انجام است.

شاخص قیمت مواد IHS Markit در چهار هفته به پایان رسید 11 نوامبر 14 ٪ کاهش یافت و 20 ٪ زیر اوج اواسط ماه مه قرار دارد. نرخ حمل و نقل و قیمت چوب ، فلزات آهنی و زغال سنگ در حال عقب نشینی از اوج استثنایی است. با تاخیر عادی ، کاهش قیمت مواد اولیه باید در نیمه اول سال 2022 به بازارهای کالاهای نهایی کمک کند. با این حال ، انتظار می رود که قیمت گاز طبیعی از طریق زمستان نیمکره شمالی بالا بماند و سپس به عنوان تأسیسات ذخیره سازی تخلیه شده کاهش یابد.

پیش بینی می شود تورم قیمت مصرف کننده جهانی از 2. 2 ٪ در سال 2020 به 3. 7 ٪ در سال 2021 انتخاب شود ، بالاترین نرخ آن از 5. 0 ٪ پیشروی در سال 2008. از آنجا که قیمت کالاهای کشاورزی و صنعتی عقب نشینی می کند ، تورم قیمت مصرف کننده در سال 2022 به 3. 5 ٪ کاهش می یابد و2. 7 ٪ در 2023 و 2024

اقتصاد ایالات متحده در سه ماهه پایانی سال 2021 مقاومت خود را با دستاوردهای قوی در هزینه های مصرف کننده و تولید صنعتی اثبات می کند.

خانوارها از ترازنامه های سالم و شرایط مالی حمایتی برخوردار هستند ، در حالی که درآمد نیروی کار با سرعت محکم افزایش می یابد. تورم بالا باعث کاهش احساسات مصرف کننده می شود ، اما تا به امروز تأثیر کمی بر رفتار هزینه دارد. بنابراین ، پیش بینی می شود که رشد تولید ناخالص داخلی واقعی از نرخ سالانه 2. 0 ٪ Q/Q در سه ماهه سوم به 4. 4 ٪ در سه ماهه چهارم انتخاب شود. بهبود روندهای COVID-19 ، قطعنامه های جزئی از اختلال در عرضه و کمبود نیروی کار و بازگرداندن موجودی از رشد در سال 2022 پشتیبانی می کند. در میان اقتصادهای مهم ، چرخه تجارت ایالات متحده از نزدیک با اقتصاد جهانی هماهنگ است. پس از انقباض 3. 4 ٪ در سال 2020 ، تولید ناخالص داخلی واقعی ایالات متحده باید در سال 2021 5. 5 ٪ افزایش یابد و در سال 2022 4. 3 ٪ افزایش یابد. از آنجا که اقتصاد به اشتغال کامل می رسد و نرخ بهره افزایش می یابد ، رشد در سال 2023 به 2. 9 ٪ کاهش می یابد. از 4. 6 ٪ در ماه اکتبر تا پایین 3. 5 ٪ در اواخر سال 2022 و 2023 ، فشار رو به بالا بر نرخ دستمزد وارد می شود.

پس از یک رشد رشد در اواسط سال 2021 ، چشم انداز رشد یورو در حال خراب شدن است.

با کاهش محدودیت های مربوط به همه گیر ، تولید ناخالص داخلی واقعی یورو با نرخ سالانه بیش از 8. 0 ٪ نرخ Q/Q در سه ماهه دوم و سوم افزایش یافت و منجر به بازگشت مجدد در هزینه های مصرف کننده شد. با پایان سال 2021 ، با این حال ، رشد در پاسخ به هزینه های انرژی بالا ، اختلال در زنجیره تأمین و موج جدیدی از موارد COVID-19 به طور ناگهانی در حال کاهش است. پس از کاهش 6. 4 درصدی در سال 2020 ، تولید ناخالص داخلی واقعی یورو باید در سال 2021 5. 1 ٪ افزایش یابد ، در سال 2022 3. 7 ٪ و در سال 2023 2. 2 ٪ در حالی که در حال ظهور چشم انداز رشد میان مدت اروپا قوی تر است ، این بیماری همه گیر عوارض سنگین می کند: در اواسط اواسط-در ماه نوامبر ، این منطقه 17 از 20 کشور برتر در سطح جهان را در سطح مرگ سرانه Covid-19 داشته است.

اقتصاد سرزمین اصلی چین در حال کاهش سرعت طولانی مدت است.

تولید ناخالص داخلی واقعی در سال (Y/Y) در سه ماهه سوم به 4. 9 ٪ افزایش یافت. در سه ماهه چهارم ، کاهش سرعت بیشتر پیش بینی می شود ، زیرا کمپین دلخراش دولت باعث کاهش املاک و مستغلات و فعالیت های ساختمانی می شود. سرچشمه های دیگر شامل کاهش جمعیت در سن کار ، کاهش رشد بهره وری با افزایش مقررات و منابع تنوع توسط شرکت های چند ملیتی است. به نظر می رسد بدترین وضعیت بحران سرزمین اصلی چین به پایان رسیده است ، زیرا دولت شرکت های انرژی دولتی را برای افزایش تولید و واردات زغال سنگ بسیج کرده است. رشد تولید ناخالص داخلی واقعی سرزمین اصلی چین از 8. 1 ٪ در سال 2021 به 5. 5 ٪ در هر دو 2022 و 2023 کاهش می یابد.

اقتصادهای آسیا و اقیانوسیه با بازگشایی کارخانه ها از مشکلات سه ماهه سوم در حال بازگشت هستند.

با وجود موج نوع Delta از Covid-19 ، تولید تولید در آسیا اقیانوس آرام در حال بازگشت است و به رهبری شتاب در اندونزی ، تایلند و هند انجام می شود. بازیابی منطقه ای در تولید تولید به کمک به تدریج اختلال در زنجیره تأمین جهانی کمک می کند. پس از کاهش 3. 8 ٪ در سال 2020 ، تولید ناخالص داخلی واقعی در آسیا اقیانوس آرام ، به استثنای سرزمین اصلی چین و ژاپن ، پیش بینی می شود در سال 2021 4. 5 ٪ افزایش یابد و در سال 2022 4. 7 ٪ باشد.

ارسال شده در 23 نوامبر 2021 توسط سارا جانسون ، مدیر اجرایی-تحقیقات اقتصادی ، اطلاعات بازار جهانی S& P < SPAN> با موج نوع Delta Covid-19 ، تولید تولید در آسیا اقیانوس آرام در حال بازگشت است ، به رهبری شتاب در اندونزی ، تایلند و هندبشربازیابی منطقه ای در تولید تولید به کمک به تدریج اختلال در زنجیره تأمین جهانی کمک می کند. پس از کاهش 3. 8 ٪ در سال 2020 ، تولید ناخالص داخلی واقعی در آسیا اقیانوس آرام ، به استثنای سرزمین اصلی چین و ژاپن ، پیش بینی می شود در سال 2021 4. 5 ٪ افزایش یابد و در سال 2022 4. 7 ٪ باشد.

معامله ارز ماتیک...

ما را در سایت معامله ارز ماتیک دنبال می کنید

برچسب : نویسنده : لیلا حاتمی بازدید : 57

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- هاست ایمیل

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- رنگ مو

- شارژ

خبرنامه