- ارز-نه. 1. ؛یک رسانه مشترک مبادله-Gold و نقره محیط ابتدایی-کاربردها و مزایای کاغذ.

- چرا به یک برنامه تجاری نیاز دارید؟

- روسیه در امور جهانی

- صندوق فرصت های درآمد ثابت اروپا

- حساب نسخه ی نمایشی exness

- چگونه می توان نمودار هیستوگرام را در اکسل ساخت؟

- سرمایه انسانی برای رشد اقتصادی بسیار مهم است

- چگونه می توان به آزادی مالی دست یافت

- سرقت رمزنگاری در حال افزایش است. در اینجا نحوه انجام جنایات آمده است ، و چگونه می توانید از خود محافظت کنید

- تأثیر Ap-Index فعالیت ژئومغناطیسی بر بازده بازار سهام S& P 500

آخرین مطالب

امکانات وب

پیشنهادی برای دلار دلار شدن اقتصاد آرژانتین در ماه مارس به کنگره خود رسید. از آنجا که این مسیر گهگاه به عنوان پیشنهادی در آرژانتین ظاهر می شود ، ما در اینجا پیامدهای احتمالی چنین حرکتی را خلاصه می کنیم.

اول ، ما به طور گسترده ای به پیامدهای دلار در اقتصاد اشاره می کنیم. سپس ، ما تجربیات مربوط به آمریکای لاتین را با دلار بررسی می کنیم. سرانجام ، ما به پرونده آرژانتین می پردازیم.

اصلی ترین مزیت بالقوه دلار ، از بین بردن تورم داخلی است ، اما با هزینه بسیار بالایی. عدم تعادل مالی آرژانتین با دلار از بین نمی رود. حتی اگر دلار سازی مانع از چاپ پول شود ، هیچ محدودیتی در هزینه های دولت و وام نمی دهد. تنها نتیجه این است که سیاست های پولی به عنوان یک گزینه در دسترس است و در صورت وجود شوک های خارجی تقریباً هیچ ظرفیتی پاسخ نمی دهد. علاوه بر این ، دلار سازی امکان قرار گرفتن در معرض سیاست های پولی طرفدار چرخه غیر مرتبط با نیازهای داخلی را ایجاد می کند. همچنین مزایای seigniorage را از بین می برد.

تجربیات دلار در آمریکای لاتین با تلاش های اکوادور و السالوادور برای یافتن راهی برای خروج از آن دنبال شده است. با این حال ، پس از اجرای دلار ، بازگشت به عقب بسیار سخت است. تا کنون ، هیچ موردی مربوطه در هیچ کجای De-Dolarization موفقیت آمیز وجود ندارد.

مهمتر از ویژگی های کلی تر از دلار و مطالعات موردی ، اجرای دلار امروزه در آرژانتین با چالش های به سختی روبرو خواهد بود. بانک مرکزی آرژانتین ذخایر دلار کافی برای مطابقت با پایگاه پولی ندارد. پایگاه پولی (یا M0) مبلغ کل ارز یا به طور کلی گردش عمومی در دست عموم است ، یا به صورت سپرده های بانکی تجاری که در ذخایر بانک مرکزی نگهداری می شود. ایجاد پول (سپرده های دلار) توسط بانکهای داخلی به M0 نیاز دارد تا دلار باشد.

پیشنهاد دلار در شرایط فعلی به پیش فرض انتخابی بدهی های ارز داخلی ، کاهش ارزش وحشیانه و یا تبدیل یک جانبه سپرده های عمومی نیاز دارد. هیچکدام از این موارد توسط کسانی که پیشنهادات دلار را ارائه داده اند تأکید نمی شود.

بر اساس پیامدهای کلی ، تجربیات آمریکای لاتین و مشکلات اجرای ، ما در مورد چگونگی این ایده ها در آرژانتین اکنون غیر ممکن است.

چرا امروز در مورد دلار آرژانتین بحث می کنیم؟

در سال 2001 ، کنت پی جیمسون مقاله ای با عنوان "دلار در آمریکای لاتین: موج آینده یا پرواز به گذشته؟" منتشر کرد. وی اظهار داشت که این منطقه به سمت دلار سازی حرکت می کند و تغییر ارز قانونی به دلار ایالات متحده نمایانگر این است "آخرین قمار "برای رئیس جمهور آرژانتین در آن زمان ، فرناندو دو لا روا. کورت شولر و استیو اچ. هانک (2001) مقاله ای را با عنوان "چگونه به دلار در آرژانتین اکنون" منتشر کنند ، که در آن آنها چهار قدم به سمت دلار سازی پیشنهاد کردند تا "به آرژانتین کمک کنند تا به یک مسیر رشد اقتصادی برگردد".

حتی اگر این پیشنهادات هرگز تحقق نیافته ، آنها در قفسه ها نگه داشته می شوند و منتظر لحظه مناسب برای تجدید نظر هستند. در مارس 2022 ، یک قانونگذار آرژانتینی - Aljandro Cacace - لایحه ای را برای دلار شدن اقتصاد آرژانتین تهیه کرد. یکی از نامزدهای انتخابات ریاست جمهوری بعدی در سال 2023 ، خاویر مایلی ، اعلام کرد که قصد دارد برای دستیابی به این هدف ، همه پرسی را فراخوانی کند (برنز ، 2022). علاوه بر این ، اقتصاددانان محلی و خارجی ، از جمله نیکلاس کاچانوسکی (انستیتوی تحقیقات اقتصادی آمریکا) و استیو هانک (موسسه کاتو) ، استدلال کرده اند که دلار برای آرژانتین "تنها راه برای جلوگیری از بیش از حد توقیف است".

دلار چیست؟

به طور کلی ، "دلار سازی" اغلب برای مراجعه به ساکنان که سهم قابل توجهی از دارایی های خود را به ارز خارجی دارند ، استفاده می شود. در آمریکای لاتین و کارائیب ، دلار ایالات متحده مرکز اصلی گرانش ارز است.

نشان دادن تفاوت بین jure و alarization de-facto بسیار مهم است. اولین مورد به موردی اشاره دارد که در آن به ارز خارجی وضعیت مناقصه قانونی داده می شود ، این بدان معنی است که از ارز خارجی برای سه کارکرد پول (ذخیره ارزش ، واحد حساب و متوسط مبادله) استفاده می شود. از طرف دیگر ، دلار سازی de-facto بیانگر وضعیتی است که در آن ارز خارجی در کنار ارز داخلی استفاده می شود ، اما نه با وضعیت قانونی معادل. شایع ترین مورد در کشورهای آمریکای لاتین صرفه جویی در ارز سخت است. ممکن است در درجه های مختلف انجام شود. کشورهایی که در حال انتقال به سمت دلاری هستند ، "اقتصادهای دوتایی" نامیده می شوند [1].

تمایز دیگر بین دلار سازی داخلی است ، هنگامی که قراردادهای مالی بین ساکنان داخلی به ارز خارجی و دلار خارجی انجام می شود ، که شامل قراردادهای مالی بین ساکنان و غیر مقیم است.

پیامدهای کامل دلار اقتصاد چیست؟

دلار سازی گامی فراتر از انتخاب بین رژیم های ثابت نرخ ارز و تبدیل کامل بین ارزهای داخلی و خارجی است.

نتیجه اول ، از دست دادن seigniorage (تفاوت بین هزینه تولید پول و ارزش چهره آن) [2] یا نتیجه گیری آن است: تأمین اعتبار سایر کشورها. دو مؤلفه برای ضرر Seigniorage که دلالت بر دلار را دارد وجود دارد: 1) هزینه فوری "سهام". برای برداشت ارز داخلی از گردش ، مقامات پولی باید در ازای دلارهای ایالات متحده ، سهام M0 ارز داخلی را خریداری کنند و درآمد جمع شده انباشته شده را با گذشت زمان بازگردانند. 2) مقامات پولی درآمد آینده را از جریان چاپ جدید برای برآورده کردن تقاضای پول رها می کنند.

نتیجه دوم این است که سیاست پولی پیشگیرانه در دسترس است و اقتصاد دلار به تصمیمات سیاست پولی کشور دیگر گره خورده است.

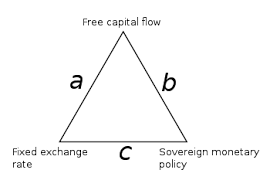

مشکلات در اجرای سیاستهای پولی فعال در حال حاضر با نرخ ارز ثابت تحت شرایط تحرک سرمایه آزاد وجود دارد ، همانطور که توسط سه گانه امور مالی بین المللی تصریح شده است ، همچنین به عنوان "تثلیث غیرممکن" یا Trilemma Mundell-Fleming شناخته می شود (شکل 1). هنگامی که سرمایه آزادانه به یک کشور جریان می یابد ، همیشه بین تعهد ثابت نرخ ارز و سیاست پولی حاکمیت درگیری وجود دارد.

دلار سازی یک حرکت اساسی به دور از هر رژیم نرخ ارز ثابت است. علاوه بر این ، با حرکت M0 فراتر از کنترل مقامات پولی داخلی ، دومی دیگر قادر به اجرای سیاست های پولی فعال نیستند.

شکل 1: تثلیث غیرممکن

این امر به ویژه هنگامی مشکل ساز است که اقتصاد داخلی با اقتصاد کشور ارز تصویب شده عمیقاً ارتباط نداشته باشد. این استدلال "حوزه ارز بهینه" است که توسط رابرت ماندل (1961) نیز ایجاد شده است. به عبارت دیگر ، کشور دلار نه تنها امکان استفاده از سیاست های پولی ضد چرخه را از دست می دهد ، بلکه ممکن است در معرض سیاست های نامناسب پولی از یک ملت دیگر باشدبا این حال ، همانطور که توسط Mundell بیان شده است ، ربودن از سیاست های ضد چرخه خود یک مشکل اساسی نخواهد بود اگر شوک های تأثیرگذار در منطقه به عنوان یک کل مشابه باشند-شرط مطلوب برای ادغام پولی. منطقه همچنین جذب شوک ها را تسهیل می کند.

به همین دلیل است که اتحاد پولی مناطق - مانند زمانی که منطقه یورو ایجاد شد - همراه با چندین اصلاحات دیگر. علاوه بر تحرک نیروی کار و سرمایه ، یک چارچوب مالی مشترک نیز باید اجرا شود ، همراه با هماهنگی مقررات مالی. تا حد زیادی ، بحران منطقه یورو پس از بحران مالی جهانی ، ناقص بودن اصلاحات مکمل را نشان داد (Canuto ، 2021).

نتیجه سوم از دلار سازی ، محدوده محدود شده برای عملیات وام دهنده لانه است. به طور کلی ، بانک های مرکزی به عنوان ضامن نهایی ثبات سیستم مالی در صورت اجرای بانک عمل می کنند. در مورد اقتصاد کاملاً دلار ، بانک مرکزی توانایی چاپ پول را از دست می دهد ، به این معنی که در سناریویی از ضرر عمومی اعتماد به نفس در بانک ها ، بانک مرکزی قادر به تضمین کل سیستم پرداخت یا حمایت از سپرده های بانکی نخواهد بودبه طور کامل

کاچانوسکی (2022) این مسئله را به عنوان یک عامل ضعیف در برابر دلار در آرژانتین رد کرد. وی خاطرنشان كرد كه اداره بانك در كشور نمی تواند با پول ارز داخلی مقابله كند ، زیرا خروج دلار غالب است و مأمورین در حال اجرا اوراق قرضه ارز محلی نخواهند داشت. وی همچنین به احتمال استخرهای خودكار شده از سپرده های بانکی كه مطابق با آن كاركرد هستند بدون نیاز به استخر عمومی از ذخایر ، اشاره كرد. وی به عملکرد صندوق های نقدینگی اضطراری در اکوادور ، السالوادور و پاناما اشاره کرد.

در هر صورت ، سیاست های پولی پیشگیرانه واگذار می شود. نه به طور اتفاقی ، كاچانوسكی برای انجام این كار ، دلار را ستایش می كند. این یک نوع تصدیق توسط کشور خواهد بود که نباید قدرت تصمیم گیری اختیاری را نسبت به موضوعات پولی داشته باشد.

مزایای دلار سازی چیست؟این در اصل تقریباً فوراً مشکل تورم خانگی [3] را حل می کند. این بدان معنا نیست که تورم وجود نخواهد داشت ، بلکه به دلیل عدم وجود نوسانات نرخ ارز و فرض ادغام اقتصادی - مرکز گرانش تورم ایالات متحده خواهد بود ، که معمولاً در اقتصادهای آمریکای لاتین پایین تر از تورم است [4].

دومین عنصر مثبت دلار می تواند کاهش حق بیمه خطر مرتبط با نوسانات نرخ ارز باشد. بنابراین ، به دنبال شرایط برابری بهره ، نرخ بهره داخلی کاهش می یابد ، ظاهراً افزایش سرمایه گذاری و سطح تولید ناخالص داخلی بالقوه.

سود سوم ، که فقط در دراز مدت قابل مشاهده است ، حذف بحران های ارز و بی ثباتی کلان اقتصادی است که آنها به ارمغان می آورند.

همچنین یک عامل مرتبط از نظر سیاست های بلند مدت وجود دارد: دلار سازی تقریباً غیرقابل برگشت است. پس از ورود ، بیرون آمدن بسیار دشوار است. همانطور که در بخش بعدی خواهیم دید ، بسیاری از افراد اکوادور و السالوادور سعی کرده اند تا بفهمند چگونه بیش از یک دهه دلار را ترک کنند.

لازم به ذکر است که انتساب ثبات به عنوان نتیجه تضمینی از ربودن ارز محلی و سیاست گذاری پولی داخلی ، دیدگاهی را نشان می دهد که باعث کاهش همه بی ثباتی در حوزه پولی می شود. شوک های سمت واقعی دیگر به عنوان کمک فنرهای گاه به گاه سیاست پولی ندارند. هرچه کشور بزرگتر باشد و هرچه از ارشاد مادر جدا شود ، تصویب ارز یک طرفه تر-نه همراه با اصلاحات مانند منطقه یورو-پذیرنده را در معرض خطر زندگی با انتقال محلی پولی قرار می دهد. گزینه های سیاست که برای شرایط محلی مناسب نیست. رهایی از سوء مدیریت پولی گذشته به معنای خودکار نیست که تنظیمات پولی مناسب جایگزین آن شود.

برخی از تجربیات آمریکای لاتین

اکوادور

اکوادور موردی از دلار دفع فاکتو است. یک بحران اقتصادی این روند را در ابتدای قرن آغاز کرد. با مقایسه تجربه آن با سایر کشورهای منطقه ، از جمله آرژانتین ، می توان نتیجه گرفت که عدم تعادل کلان اکوادور بدون چنین تغییر رژیم شدید می تواند برطرف شود. با این حال ، یک تجزیه و تحلیل ضد عملی در این مورد باید انجام شود.

مربوط به آنچه ما اشاره کردیم ، تجربه اکوادوریا نشان می دهد که دلار به فاکتوره باعث کاهش تورم با هزینه افزایش نوسانات چرخه اقتصادی می شود.

مهمترین نتیجه گیری در مورد تجربه اکوادور این است که تغییرات در رژیم پولی مشکلات اقتصادی ساختاری مانند عدم رشد بهره وری یا - در مورد اکوادور - وابستگی نفتی را حل نمی کند. پس از دلار شدن یک اقتصاد ، اگر ساختار اقتصادی قدیمی باقی بماند ، همانطور که اخیراً اکوادور انجام داد ، می تواند بحران بدهی داشته باشد. بنابراین ، جای تعجب نیست که بسیاری از رهبران سیاسی روش های تخریب اکوادور را تجزیه و تحلیل کرده اند. به طور متناقض ، ترک این رژیم ممکن است عواقب وحشیانه تری نسبت به مواردی داشته باشد که انگیزه فرزندخواندگی آن را ایجاد می کند.

السالوادور

این دلار در فكام پس از تصمیم یك جانبه دولت سالوادور در سال اول هزاره جدید اتفاق افتاد. نتایج مورد انتظار ادغام مالی ، تورم پایین تر و کاهش نوسانات نرخ بهره داخلی بود. در عوض ، برخی از این متغیرها پیشرفت های متوسطی را نشان می دهند اما با هزینه بالایی.

پس از دلار ، السالوادور از نظر ادغام تجاری تأثیر مثبتی نشان داد. با این وجود ، همبستگی به معنای علیت نیست. لوی یواتی (2012) نشان داد که کل منطقه کارائیب میزان باز بودن تجارت خود را در طی آن سالها افزایش داده است. علاوه بر این ، وی از یک مدل گرانش استفاده کرد که در آن ارز مشترک ساختگی با ایالات متحده تأثیر منفی و قابل توجهی در سود تجاری مورد انتظار داشت.

از نظر تورم ، السالوادور قبل و بعد از دلار در زیر سایر کشورهای منطقه ایستاده بود.

یکی از اصلی ترین هزینه های دلار در شکنندگی در شوک های خارجی مشاهده شد. با مقایسه پاسخ السالوادور به بحران مالی سال 2008 با همسایگان منطقه ای آن ، چه از نظر فعالیت و چه از نظر مالی ، السالوادور از جمله کسانی است که بیشترین آسیب را از این بحران تحت تأثیر قرار می دهد.

سرانجام ، از نظر رشد و نوسانات ، هر مقایسه ساده ای از دوره های 1990-2000 (قبل از دلار) و دوره های 2000-2010 (پس از دلار) نشان می دهد که الگوی رشد السالوادور از نظر سطح و نوسانات به طور واضح از نظر تفاوت نداردهمسایگان آن

آرژانتین: دلار پیش رو؟

در آغاز هر ترم ، سیمون کوزنتس ، اقتصاددان برنده جایزه نوبل ، به دانشجویان خود هاروارد می گفت: "چهار نوع کشور در جهان وجود دارد: کشورهای توسعه یافته ، کشورهای توسعه نیافته ، ژاپن و آرژانتین."

آرژانتین یکی از بزرگترین معکوس های اقتصادی قرن گذشته را پشت سر گذاشته است. کشوری با منابع طبیعی فراوان و سرمایه انسانی برجسته که زمانی تولید ناخالص داخلی سرانه بالاتر از ایالات متحده داشت ، به طور مداوم به سطح فعلی خود بدتر شده است.

آرژانتین تقریباً هفت دهه است که با تورم دست و پنجه نرم می کند. پس از رسیدن به اوج در سال 1989 (با تورم فوق العاده)، دولت کارلوس سائول منم با الهام از تجربه هنگ کنگ در دهه 1980، هیئت ارزی را انتخاب کرد. این یک رژیم نرخ ارز ثابت با معادل 1 دلار آمریکا = 1 پزو آرژانتین بود. علیرغم اثربخشی فوری آن در مقابله با تورم، این رژیم مشکلات کلان اقتصادی را ایجاد کرد که با بزرگترین بحران اقتصادی در تاریخ آرژانتین به پایان رسید. اگرچه رژیم پولی باعث بحران نشد، اما به پنهان کردن عدم تعادل اقتصاد کلان در زیر آن کمک کرد.

همانطور که قبلاً اشاره کردیم، کنار گذاشتن هر رژیم نرخ ارز بسیار سفت و سخت بسیار پیچیده است. بین تشخیص فنی و باورهای جمعیت تفکیک ایجاد می کند. در سال 2000، نظرسنجی ها در آرژانتین نشان داد که اکثریت قابل توجهی از جمعیت خواهان حفظ برابری 1 به 1 هستند، با وجود از دست دادن هرگونه پایداری.

اولین استدلال علیه دلاری شدن در آرژانتین به ایده بیان شده در بالا مرتبط است. دلاری شدن بین آنچه اقتصاد به آن نیاز دارد و آنچه رای دهندگان می خواهند، تفکیک ایجاد می کند. دلاری شدن سیاستمداران را به سمت راهحلهای کوتاهمدت بهجای آنچه که تحلیل تکنیکال پیشنهاد میکند، تحت تأثیر قرار میدهد.

بحث دوم این است که دلاری شدن مشکل واقعی نزول مداوم آرژانتین را حل نمی کند: بهره وری. همانطور که پل کروگمن، برنده جایزه نوبل یک بار گفت: "بهره وری همه چیز نیست، اما در دراز مدت، تقریبا همه چیز است."حتی اگر کسی ممکن است استدلال کند که کاهش نرخ بهره داخلی (حق بیمه کمتر ریسک) به سرمایه گذاری و در نتیجه بهره وری کمک می کند، این کافی نیست. مشکل بهره وری آرژانتین دو ریشه دارد: عدم رقابت به دلیل حمایت گرایی. و ناکارآمدیهای دولت به بخش خصوصی منتقل میشود. هیچکدام از اینها تنها با دلاری کردن اقتصاد حل نمیشوند. علاوه بر این، ممکن است مشکل به دلیل سوم بدتر شود، به شرح زیر:

کسری مالی آرژانتین دیگر تا حدی تحت تأثیر مالیات تورم قرار نمی گیرد. با از دست دادن کنترل سیاست های پولی ، دولت یکی از منابع اصلی تأمین مالی خود را از دست می دهد. حتی اگر این یک سیاست سالم برای محدود کردن تأمین مالی پولی از طریق کسری مالی باشد ، نتیجه می تواند از یکی از دو جهت پیش برود. اگر دولت تصمیم به کاهش هزینه های خود بگیرد ، آرژانتین ممکن است از یک مسیر "تعادل خوب" پیروی کند [5]. اما یک راه حل جذاب تر برای سیاستمداران وجود دارد ، که از نظر سیاسی هزینه کمتری دارد: افزایش مالیات. اگر آرژانتین این جایگزین دوم را اتخاذ کند ، وارد یک مسیر "تعادل بد" خواهد شد و بهره وری به جای افزایش ، کاهش می یابد.

تا کنون ، مزیت اصلی جایگزینی ارز داخلی با ارز خارجی استفاده از دومی به عنوان لنگر اسمی انتظارات است. نظم و انضباط مالی الزام فرآیندهای دلار سازی است. اما پس از آن ، چرا دلار در وهله اول مورد نیاز است؟آیا نظم و انضباط مالی برای آرام کردن انتظارات و بازگشت به مسیر رشد کافی نیست؟آیا ارزش از دست دادن سیاست پولی برای این قفل اضافی است؟

كاچانوسكی (2022) استدلال كرد كه دلار سازی به اکوادور كمك كرده است كه از سقوط در دام سیاست های پوپولیستی و ناپایدار كه ونزوئلا را به سمت فروپاشی خود سوق داده است ، خودداری كند. در حقیقت ، همانطور که او به رسمیت شناخت ، یک دلار شدن آرژانتین بخشی از این است که این کشور قادر به مدیریت خود از نظر مالی و پولی نیست.

خاموش کردن سیاست های پولی ، آرژانتین را در برابر شوک های خارجی بی دفاع می کند (مگر اینکه به خودی خود به نوعی دلار به خودی خود موفق به تولید ذخایر و ظرفیت بدهی شود ، که واضح نیست). نمونه بارز این وضعیت ، پاسخ مالی کافی به COVID-19 در اقتصادهای دلار بود. برای کشورها به اندازه آرژانتین ، اتخاذ موضع منفعل در مورد شوک های خارجی ممکن است دور از بهینه باشد.

بر خلاف برخی از تجربیات اروپایی ، آرژانتین نه ذخایر کافی دارد و نه از اعتبار اقتصادی توسعه یافته مانند فرانسه یا آلمان برای جبران عواقب شوک های خارجی برخوردار است. بنابراین ، آیا عاقلانه است که از تنها ابزاری باقی مانده خودداری کنید؟ربودن از استقلال سیاست های پولی و مالی ممکن است به دلیل سوء مدیریت سیاست قبلی ، یک اقدام بسیار اغراق آمیز باشد.

آرژانتین هنگام تحمیل نظم و انضباط به سیاست های پولی ، سیمون کوزنتس را دوباره درست ثابت کرد. در سال 2001 ، هنگامی که آرژانتین دچار بحران نقدینگی شد و هیئت ارز صدور پولی را محدود کرد ، خزانه داری و برخی از استان ها تصمیم گرفتند اوراق قرضه محلی را صادر کنند [6] که در عمل به عنوان ارز کار می کردند. این "اوراق قرضه" ، که به صورت محاوره ای "ارزهای شبه" نامیده می شوند ، توسط دولت ها برای پرداخت دستمزدهای بخش دولتی مورد استفاده قرار گرفتند و نقدینگی را در وسط بحران تزریق کردند. این تجربه نشان داد که "ضرورت مادر اختراع است" و نظم و انضباط مالی تحت یک رژیم پولی ثابت تضمین نمی شود و در یک اقتصاد دلار نیز بسیار کمتر است.

استدلال دیگر دشواری معکوس کردن چنین تغییری پس از وقوع است. پرونده تجربه آرژانتینی را برای ترک هیئت ارز در نظر بگیرید. دلار سازی یک اقدام حتی شدیدتر است که از طریق آن ارز داخلی کاملاً از بین می رود. با این وجود ، اگر این تئوری برای متقاعد کردن خواننده کافی نباشد ، دو مورد مختلف (اکوادور و السالوادور) هنوز هم اکنون 20 سال بعد ، سعی می کنند بفهمند چگونه رژیم های خود را رها کنند. السالوادور در حال آزمایش با ارزهای رمزنگاری شده است ، در حالی که اکوادور هنوز جایگزینی پیدا نکرده است.

استدلال نهایی مربوط به اجرای است. بعضی اوقات اجرای آن نادیده گرفته می شود ، اما یک مسئله اساسی است. بانک مرکزی در ازای دلار آمریکا باید تمام بدهی های خود را به صورت ارز داخلی جذب کند. اما این نه تنها M0 است. این شامل عناوین بدهی (پاس ، leliq y notaliq و غیره) و سپرده ها است. بنابراین ، سؤالات بارز این است: چگونه؟و ، با چه میزان جذب خواهد بود؟

در سال 1990 ، قبل از هیئت ارز ، دولت آرژانتین سپرده های عمومی را به اوراق قرضه "Bonex 89" تبدیل کرد تا ده سال بعد بازپرداخت شود ، این به معنای کاهش شدید M2 بود و چند ماه بعد نصب هیئت ارز را تسهیل کرد. آیا مروج دلار با توجه به هر یک از این اقدامات است؟

اکنون اوضاع خیلی متفاوت نیست. بانک مرکزی آرژانتین هیچ ذخایر ندارد ، پایگاه پولی 3. 661 تریلیون پزو بود و نرخ رسمی ارز در مارس 2022 110 پزو به ازای هر دلار بود. این بدان معناست که آرژانتین به وام 33 میلیارد دلاری نیاز دارد تا از بین نرود [7] (با فرض عدم ذخایر اضافی برای نقدینگی سیستم بانکی). در یک سناریوی بسیار خوش بینانه ، آرژانتین وام 12 میلیارد دلاری (با استفاده از 5 میلیارد دلار به عنوان ذخیره سیستم بانکی و 7 میلیارد دلار برای دلار پولی) دریافت می کند ، نرخ ارز دلار 523 پزو در هر دلار خواهد بود [8]بشرکاهش ارزش 375 ٪ عواقب بدتری نسبت به مشکلاتی که قرار است دلار برطرف شود ، خواهد داشت. حقوق آرژانتین به دلار آمریکا از پایین ترین سطح جهانی خواهد بود و فقر به سطح بی سابقه ای افزایش می یابد. به طور اتفاقی ، برخی از تحلیلگران می گویند که بیش از حد تورم قبل از اجرای هر برنامه دلار سازی باید انجام شود.

خط پایین

پل کروگمن کتابی با عنوان استدلال با زامبی ها: اقتصاد ، سیاست و مبارزه برای آینده ای بهتر ، با هدف درک اینکه چرا برخی از ایده ها دوباره ظاهر می شوند ، نوشت ، حتی اگر از نظر تجربی و تئوری ثابت شده است.

دلار سازی آرژانتین یک ایده اقتصادی "زامبی" است که در مواقع عدم اطمینان ظاهر می شود. این به عنوان یک راه حل برای مشکلات ساختاری ناکارآمد بوده است. علاوه بر این ، این مشکلات جدید به اندازه موارد اصلی پیچیده است. پس از پیگیری دلار ، هیچ راه آسانی وجود ندارد. بنابراین ، دولت ها باید قبل از انتخاب چنین تغییر شدید رژیم پولی ، عاقلانه فکر کنند.

هر پیشنهادی دلار در زیر تجارت بین کوتاه مدت و بلند مدت وجود دارد. در حالی که این مزیت برای کاهش تورم را تقریباً فوراً دارد ، همانطور که نشان دادیم ، در دراز مدت عواقب قابل توجهی و دائمی خواهد داشت.

دلیل اینکه این ایده ها دوباره در آرژانتین ظاهر می شوند ، ترکیبی از دلتنگی و خاطرات کوتاه مدت است. برخی از افراد برای آن سالها آرزو می کنند که هیئت ارز بازده بالایی را به دلار آورد. این ایده که می توان ساعت را برای احیای گذشته ای که یک لحظه وجود داشت ، برگردانید ، نه تنها یک پدیده آرژانتینی است. همچنین به همین دلیل است که ناسیونالیسم مجدداً مجدداً ظاهر شده است و رهبران پوپولیستی در سراسر جهان قدرت را به دست آورده اند. به طور متناقض ، پیشنهاد برای دلار سازی در آرژانتین به معنای ربودن خودمختاری ملی است.

- برنز ، نیک (2022)."ظهور غیر منتظره خاویر مایلی" ، فصلنامه آمریکا ، 11 آوریل.

- Cachanosky ، N. (2022): "Dolarizacón: algunas lecations inteaconeles" ، infobae ، آوریل

- Calvo ، Guillermo A. ، (1999) "در مورد دلار ،" Mimeo ، دانشگاه مریلند ، آوریل.

- Canuto ، Othavian ، (2021): "صعود از نردبان بالا: توسعه در اقتصاد جهانی" ، مرکز سیاست گذاری برای جنوب جدید.

- Ize ، A. Y A. Powell (2004): "پاسخ های پروودال به Focto ollarizationمقاله کار صندوق بین المللی پول 04/66 (واشنگتن ، D. C. Fondo Montario Inteational). مجله اصلاحات سیاست ، جلد. 8 ، N. O 4 (2005) ، صص 10-1241-6

- جیمسون ، K. P. (2003). دلار در آمریکای لاتین: موج آینده یا پرواز به گذشته؟مجله مسائل اقتصادی ، 37 (3) ، 643-6

- کروگمن (2020) با زامبی ها بحث می کند: اقتصاد ، سیاست و مبارزه برای یک آمریکای بهتر. نورتون و شرکت ، گنجانیده شده ،

- Levy Yeyatia ، E. ، and F. Sturzenegger (2002): "DollAlarization: Primer" ، به دلار ، Levy Yeyati ، E و F. Sturzenegger ، eds. ، MIT Press.

- Levy Yeyati ، E. (2012). تعادل de la dorización en el salvador. Elypsis / UTDT / Brookings.

- Levy Yeyati ، (2021)."دلاری مالی و پرداخت دلاری در هزاره جدید" ، مقالات کار وزارت اقتصاد WP_GOB_2021_02 ، Torcuit دانشگاه در Tella.

- Mundell ، Robert (1961). نظریه ای از مناطق بهینه ارز. بررسی اقتصادی آمریکا ، جلد. 51 ، نه. 4 ص. 657-6

- Schuler & Hanke (2001)."چگونه اکنون در آرژانتین دلار می شودمقاله وب موسسه کاتو

[1] اصطلاح همچنین برای توصیف اقتصاد با تقاضای پول برای دو ارز استفاده می شود.

[2] اقتصاددانان SEIGNIORAGE را نوعی مالیات تورم می دانند و منابع را به صادرکننده ارز باز می گردانند. صدور محدودیت جدید ، به جای جمع آوری مالیات های پرداخت شده با پول موجود ، بنابراین مالیات بر دارندگان ارز موجود را در نظر گرفت.

[3] تورم یک پدیده رگرسیون است به معنای نسبتاً بیشتر برای کسانی که کمتر هستند. این بدان معنی است که ceteris parisibus ، دلار ممکن است دریاها به عنوان یک سیاست مترقی باشد.

[4] با چند استثنا به عنوان پرو ، شیلی ، کلمبیا و غیره

[5] با ترک تمام مشکلات برای کاهش هزینه ها ، هزینه های دولت آرژانتین عمدتاً با حقوق بازنشستگی و یارانه انرژی و حمل و نقل است. اصلاحات ساختاری غیرقانونی با وجود خطرات بی ثباتی سیاسی ضروری است.

[6] پیوند خزانه داری: "لکوپ" ؛Buenos Aires Bonds: "Patacaces" ؛پیوندهای کوردوبا: "لکور" ، و غیره

[7] مفید است که به یاد داشته باشید با خطرات بسیار بالایی با حق بیمه و برنامه ای با INF که بدهی های قبلی را با این موسسه مطابقت می دهد ، مواجه است.

[8] و این فقط برای جذب m است1بشراگر همه بدهی ها را در نظر بگیریم ، کاهش ارزش بیش از دو برابر است.

معامله ارز ماتیک...

ما را در سایت معامله ارز ماتیک دنبال می کنید

برچسب : نویسنده : لیلا حاتمی بازدید : 55

خبرنامه