- ارز-نه. 1. ؛یک رسانه مشترک مبادله-Gold و نقره محیط ابتدایی-کاربردها و مزایای کاغذ.

- چرا به یک برنامه تجاری نیاز دارید؟

- روسیه در امور جهانی

- صندوق فرصت های درآمد ثابت اروپا

- حساب نسخه ی نمایشی exness

- چگونه می توان نمودار هیستوگرام را در اکسل ساخت؟

- سرمایه انسانی برای رشد اقتصادی بسیار مهم است

- چگونه می توان به آزادی مالی دست یافت

- سرقت رمزنگاری در حال افزایش است. در اینجا نحوه انجام جنایات آمده است ، و چگونه می توانید از خود محافظت کنید

- تأثیر Ap-Index فعالیت ژئومغناطیسی بر بازده بازار سهام S& P 500

آخرین مطالب

امکانات وب

آقای گرانتام در سال 1977 GMO را تأسیس کرد و عضو تیم تخصیص دارایی GMO است و به عنوان استراتژیست سرمایه گذاری بلند مدت شرکت فعالیت می کند. وی عضو هیئت مدیره GMO است و همچنین در هیئت های سرمایه گذاری چندین سازمان غیرانتفاعی خدمت کرده است. قبل از تأسیس GMO ، آقای گرانتام در سال 1969 بنیانگذار مدیریت مالی BattyMarch بود که در سال 1971 به عنوان یکی از چندین ادعای برای اولین بار ، فهرست بندی تجاری را توصیه کرد. او فعالیت سرمایه گذاری خود را به عنوان یک اقتصاددان با سلطنتی هلندی شل آغاز کرد. آقای گرانتام مدرک کارشناسی خود را از دانشگاه شفیلد (ایالات متحده) و یک کارشناسی ارشد از دانشکده بازرگانی هاروارد به دست آورد. او عضو آکادمی هنر و علوم است ، CBE را از انگلیس در اختیار دارد و دریافت کننده مدال کارنگی برای بشردوستانه است.

خلاصه اجرایی

بازار طولانی و طولانی گاو نر از سال 2009 سرانجام در یک حباب حماسی کاملاً پرشور قرار گرفت. من معتقدم که این رویداد با ارزش افزوده شدید ، افزایش قیمت انفجاری ، صدور دیوانه وار و رفتار سرمایه گذار هیستریک ، من معتقدم که این رویداد به عنوان یکی از حباب های بزرگ تاریخ مالی ، درست همراه با حباب دریای جنوبی ، 1929 و 2000 ثبت می شود.

این حباب های بزرگ جایی است که ثروت ها ساخته و از بین می روند - و جایی که سرمایه گذاران واقعاً مات خود را اثبات می کنند. برای قرار دادن یک نمونه کارها برای جلوگیری از بدترین درد در یک حباب بزرگ احتمالاً سخت ترین بخش است. هر انگیزه شغلی در صنعت و هر تقصیری در روانشناسی فردی انسان در جهت مکیدن سرمایه گذاران خواهد بود.

اما این حباب در موعد مقرر پشت سر می گذارد ، مهم نیست که فدرال رزرو چقدر سخت تلاش می کند تا از آن حمایت کند ، با اثرات آسیب زا بر اقتصاد و پرتفوی. اشتباه نکنید - برای اکثر سرمایه گذاران امروز ، این می تواند مهمترین رویداد زندگی سرمایه گذاری شما باشد. به عنوان یک دانشجوی قدیمی و مورخ بازارها ، از نظر فکری هیجان انگیز و وحشتناک در همان زمان است. این یک افتخار است که یک بار دیگر از طریق بازار مانند این سوار شوید.

"واقعیتی که شما هرگز نمی توانید تغییر دهید این است که یک دارایی با قیمت بالاتر بازده کمتری نسبت به دارایی با قیمت پایین تر ایجاد می کند. شما نمی توانید کیک خود را تهیه کنید و آن را بخورید. اکنون می توانید از آن لذت ببرید ، یا می توانید در آینده دوردست به طور پیوسته از آن لذت ببرید ، اما نه هر دو-و قیمتی که ما برای داشتن این بازار بالاتر می رود و بالاتر می رود ، بازده 10 ساله پایین تر از اوج است. "1

بیشتر اوقات ، شاید سه چهارم از زمان ، کلاس های عمده دارایی نسبت به یکدیگر قیمت مناسب دارند. پاسخ صحیح این است که شرط های متوسطی را بر روی آن دارایی هایی که اندازه گیری ارزان تر هستند و امیدواریم که اندازه گیری ها صحیح باشند ، ایجاد کنید. با مهارت معقول در ارزیابی دارایی ها ، تخصیص دهنده مبتنی بر ارزیابی می تواند انتظار داشته باشد که با برخی از عملکردهای کوچک ، این مراحل را دست نخورده زنده بماند."کوچک" زیرا فرصت های خود کوچک هستند. اگر می خواستید غیر دوستانه باشید می توانید بگویید که تخصیص دارایی در این مرحله بعید است بسیار مهم باشد. مطمئناً در این دوره ها کمک می کند اگر مدیر بتواند ارزش اجرای آن را نیز از انتخاب مؤثر کشورها ، بخش ها ، صنایع و اوراق بهادار فردی و همچنین کلاسهای اصلی دارایی اضافه کند.

مشکل واقعی در تخصیص دارایی ، در زمان های باقی مانده است که قیمت دارایی ها از ارزش عادلانه دور می شوند. این در بازارهای خرس چندان بد نیست زیرا بازارهای مهم خرس تمایل به کوتاه و وحشیانه دارند. پاسخ اولیه مشتری ها معمولاً از عدم تحرک که در طی آن فاز مدیر وقت دارد برای حفظ تجارت ، مجدداً مجدداً نمونه کارها و استدلال ها را تغییر دهد. مشکل واقعی در بازارهای بزرگ گاو نر است که سالها به طول می انجامد. بازارهای گاو نر طولانی و آهسته می توانند سالهای زیادی را بالاتر از ارزش منصفانه و حتی دو ، سه یا چهار سال از آن بگذرانند. این رویدادها به راحتی می توانند صبر اکثر مشتری ها را پشت سر بگذارند. و هنگامی که افزایش قیمت بسیار سریع است ، به طور معمول تا پایان بازار گاو نر ، بی حوصلگی با اضطراب و حسادت دنبال می شود. همانطور که می خواهم بگویم ، هیچ چیز بسیار تحریک کننده تر از تماشای ثروتمندان همسایگان شما نیست.

چگونه مشتریان می توانند تفاوت بین رفتار شدید بازار و مدیر را که راه خود را از دست داده اند بگویند؟شواهد معمول استعدادها موفقیت گذشته است ، اما چرخه های طولانی بازار بین چند و فاصله چندانی است. کسب دو از دو رویداد یا سه از سه از سه به اندازه اندازه نمونه بزرگتر قانع کننده نیست. حتی بدتر از همه ، استراحت های عمده قبلی از بین رفته اند: 2008 ، 2000 یا 1989 در ژاپن عملاً در کتابهای تاریخ هستند. بیشتر بازیکنان تغییر کرده اند. مطمئناً ، رضایت دیگران که در نهایت مدتها پیش برنده شدند ، احساس درد فعلی که شخصاً توسط شما تجربه می شود ، نیست. یک روش ساده تر برای گفتن این موضوع ممکن است این باشد که اگر کینز واقعاً گفته بود ، "بازار می تواند غیر منطقی بماند تا سرمایه گذار بتواند حلال بماند ،" او درست بود.

من مدتهاست که از کار مدیریت نمونه کارها بازنشسته شده ام اما خوشحالم که نظر خود را در اینجا بیان می کنم: بسیار محتمل است که ما در یک رویداد بزرگ حباب در بازار ایالات متحده قرار داشته باشیم ، از نوع ما معمولاً هر چند دهه و آخرین بار در آن وجود داشته استاواخر دهه 1990. احتمالاً خیلی بد پایان خواهد یافت ، اگرچه هیچ چیز قطعی نیست. من همچنین تعریف خود را از موفقیت در تماس با بازار خرس برای شما تعریف خواهم کرد. این به سادگی است که دیر یا زود زمانی فرا می رسد که یک سرمایه گذار خوشحال است که از بازار خارج شده است. یعنی او با خارج شدن پول پس انداز کرده است ، و همچنین در سفر دور ، خطر یا نوسانات را کاهش داده است. این تعریف از موفقیت کاملاً شامل زمان بندی دقیق نیست.(پیش بینی وقتی که یک حباب در مورد ارزش گذاری نیست. همه بازارهای حباب قبلی بسیار ارزشمند بوده اند ، همانطور که این یک مورد است. ارزیابی بیش از حد یک شرط ضروری اما کافی برای ترکیدن آنها است.) تماس با هفته ، ماه یا چهارم از بالاهمه جز غیرممکن است.

من نسبتاً نزدیک به تماس با اوج بازار گاو نر در سال 2008 نزدیک شدم و در اوایل سال 2009 وقتی که نوشتم "دوباره سرمایه گذاری کردم" ، یک بازار خرس را کم کردم. این شانس بسیار بیشتری از آن چیزی است که حتی می توانم به آن امیدوار باشم حتی در طی یک حرفه 50 ساله. به طور معمول ، من سه سال خیلی زود در حباب ژاپن بودم. ما در GMO در سال 1987 کاملاً از ژاپن خارج شدیم ، هنگامی که بیش از 40 ٪ از معیار EAFE بود و با بیش از 40 برابر درآمد ، در برابر بالاترین زمان قبلی 25 برابر. به نظر می رسید که در آن زمان از آن خارج شوید ، اما به مدت سه سال با دردسر کم تحرک شدیم زیرا بازار ژاپن در راه رسیدن به بیش از 60 ٪ از معیار به 65 برابر درآمد رسید! اما ما همچنین به مدت سه سال بعد از صدر جدول کاملاً در خارج از کشور ماندیم و در نهایت در سفر دور پول خوبی کسب کردیم.

به همین ترتیب ، در اواخر سال 1997 ، با گذشت S& P 500 اوج قبلی خود در سال 1929 درآمدهای 21x ، ما به سرعت موقعیت های سهام عدالت ایالات متحده خود را فروختیم و در حالی که بازار با افزایش درآمد به 35 برابر رسید ، با وحشت تماشا کردیم. ما نیمی از کتاب تخصیص دارایی خود را از دست دادیم اما در کاهش بعد ما خیلی بیشتر از این که ضرر و زیان خود را تشکیل دهیم.

باور کنید ، من می دانم که اینها داستانهای قدیمی هستند. اما آنها مستقیماً مرتبط هستند. برای این رویداد فعلی بازار واقعاً همان داستان قدیمی است. در تابستان امسال ، من گفتم که این احتمال وجود دارد که ما در مراحل بعدی حباب قرار داشته باشیم ، با شک و تردید توسط ویژگی های منحصر به فرد تصادف Covid ایجاد شده است. تنها قابل اعتمادترین ویژگی مراحل اواخر حباب های بزرگ تاریخ ، واقعاً رفتار سرمایه گذار دیوانه وار ، به ویژه از طرف افراد بوده است. برای 10 سال اول این بازار گاو نر ، که طولانی ترین تاریخ است ، ما فاقد چنین گمانه زنی های وحشی بودیم. اما اکنون ما آن را داریم. در مقادیر رکوردهمکاران من بن اینکر و جان پاز در جدیدترین نامه های فصلنامه GMO از جمله هرتز ، کداک ، نیکولا و به ویژه تسلا در مورد برخی از این نمونه های شیدایی نوشتند. به عنوان یک مالک مدل 3 ، TIDBIT مورد علاقه شخصی من این است که کلاه بازار آن ، که اکنون بیش از 600 میلیارد دلار است ، بیش از 1. 25 میلیون دلار برای هر اتومبیل فروخته شده در هر سال در مقابل 9000 دلار برای هر اتومبیل برای GM است. سال 1929 با آن برابر شده است؟هر یک از این موارد ممکن است به عنوان موارد منزوی رد شود (به من اعتماد کنید: آنها نیستند) ، اما معیارهای تصویر بزرگ حتی بدتر به نظر می رسند.

"شاخص بافت" ، کل سرمایه گذاری در بازار سهام به تولید ناخالص داخلی ، رکورد تمام وقت خود را در سال 2000 شکست. در سال 2020 ، 480 IPO (از جمله 248 Spac 2) باورنکردنی وجود داشته است-لیست های جدید بیشتری نسبت به 406 IPO در سال 2000. 150 شرکت غیر میکرو درپوش (یعنی سرمایه گذاری در بازار بیش از 250 میلیون دلار) وجود دارد که تعداد بیشتری از آنها وجود دارد که تعداد بیشتری از آنهااز سه برابر در سال ، که بیش از 3 برابر بیشتر از هر سال در دهه گذشته است. حجم خریدهای خرده فروشی کوچک ، کمتر از 10 قرارداد ، گزینه های تماس در سهام ایالات متحده در مقایسه با سال 2019 8 برابر افزایش یافته است و سال 2019 قبلاً بالاتر از میانگین بلند مدت بود. شاید از همه نگران کننده ترین: برنده جایزه نوبل و خرس طولانی مدت رابرت شیلر-که به درستی و شجاعانه حباب های 2000 و 2007 نامیده می شود و یکی از معدود اقتصاددانان است که من به آن احترام می گذارم-این بار شرط بندی خود را محافظت می کند ، اخیراً این نکته را بیان می کندشاخص قیمت گذاری افسانه ای کیپ دارایی وی (که نشان می دهد سهام تقریباً به اندازه اوج حباب 2000 بیش از حد گران است) در مقایسه با اوراق قرضه بیش از حد چشمگیر نشان می دهد. با این حال ، اوراق قرضه حتی با مقایسه تاریخی نسبت به سهام حتی بسیار جذاب تر است. ای وای!

بنابراین ، من به هیچ وجه تعجب نمی کنم که از تابستان بازار با سرعت شتاب و با افزایش زیاده خواهی های سوداگرانه پیشرفت کرده است. این دقیقاً همان چیزی است که شما باید از یک حباب در مرحله اواخر انتظار داشته باشید: یک مرحله شتاب دهنده ، تقریباً عمودی از طول ناآشنا-اما به طور معمول کوتاه. حتی اگر کوتاه باشد ، این مرحله در پایان حباب به طرز تکان دهنده ای دردناک و پر از خطر شغلی برای خرس ها است.

من دو برابر می شوم ، زیرا هرچه قیمت ها از روند ، با سرعت بخشیدن به سرعت و با رشد وسوسه سوداگرانه دور می شوند ، البته اعتماد به نفس من به عنوان یک مورخ بازار افزایش می یابد که این در واقع مرحله اواخر حباب است. حبابی که شروع به ظاهر شدن مانند یک فرومایه واقعی می کند.

عجیب ترین ویژگی این بازار گاو نر این است که چگونه بر خلاف هر حباب بزرگ قبلی از یک نظر است. حباب های قبلی شرایط پولی اقامتی را با شرایط اقتصادی که در آن زمان درک می شوند ، به درستی یا اشتباه ، به عنوان تقریباً کامل ، ترکیب کرده اند که کمال در آینده نامحدود برون یابی می شود. البته وضعیت تعالی اقتصادی هر حباب قبلی دوام نیاورد ، اما اگر می توانست دوام بیاورد ، بازار به طور توجیهی با یک کتاب عظیم عظیم فروخته می شد. اما اقتصاد زخمی امروز کاملاً متفاوت است: فقط تا حدی بهبود یافته ، احتمالاً با یک دو برابر روبرو می شود ، احتمالاً با کندی روبرو می شود و مطمئناً با عدم اطمینان بسیار بالا روبرو است. با این حال ، بازار امروز بسیار بیشتر از پاییز گذشته است که اقتصاد خوب به نظر می رسید و بیکاری در سطح تاریخی قرار داشت. امروزه نسبت P/E بازار در چند درصد برتر از محدوده تاریخی قرار دارد و اقتصاد در بدترین درصد است. این کاملاً بدون سابقه است و حتی ممکن است اندازه گیری بهتری از شدت سوداگرانه نسبت به هر Spac باشد.

این بار ، بیش از هر حباب قبلی ، سرمایه گذاران به شرایط پولی اسکان و صفر نرخ واقعی صفر به طور نامحدود تکیه می کنند. این در تئوری تأثیر مشابهی برای فرض عملکرد اوج اقتصادی برای همیشه دارد: می توان از آن برای توجیه بازده بسیار پایین تر در تمام دارایی ها و بنابراین به همین ترتیب قیمت دارایی بالاتر استفاده کرد. اما نه شرایط اقتصادی کامل و نه شرایط مالی کامل نمی تواند برای همیشه دوام داشته باشد ، و مالش وجود دارد.

همه حباب ها با پذیرش تقریباً جهانی به پایان می رسند که حباب فعلی هنوز به پایان نمی رسد ... زیرا. زیرا در سال 1929 اقتصاد به "فلات دائمی مرتفع" تبدیل شده بود. زیرا فدرال رزرو گرینسپن در سال 2000 بهبود پایدار در بهره وری را پیش بینی می کرد و متعهد به وفاداری (یا خطر اخلاقی) خود به بازار سهام بود. زیرا برنانکی در سال 2006 معتقد بود که «ایالات متحدهقیمت خانه صرفاً منعکس کننده اقتصاد قوی ایالات متحده است.» همانطور که او این خطر اخلاقی را تداوم بخشید: اگر برنده شدید، خودتان هستید، اما اگر شکست خوردید، می توانید روی حمایت ما حساب کنید. یلن و حالا پاول این رویکرد را حفظ کردند. هر سه نفر از سلف پاول ادعا کردند که قیمت دارایی هایی که به افزایش آن کمک کردند به نوبه خود از طریق اثر ثروت به اقتصاد کمک کرد. اثری که همه ما قبول داریم واقعی است. اما هر سه از ادعای اعتبار برای شکستهای بعدی بازار اجتناب کردند: رکود سهام در سال 2000 و رکود مسکن در سال 2008، هر کدام مملو از اثر ضد ثروت همراه بود که در زمانی که ما کمترین نیاز به آن داشتیم، اغراقآمیز بر ضعف تضمین شده در بازار بود. اقتصاد. این بازی مطمئناً معامله نهایی با شیطان است.

اکنون بار دیگر قیمتهای بالا این بار باقی خواهند ماند، زیرا... نرخهای بهره برای همیشه در حدود صفر نگه داشته میشوند، در بیانیه نهایی خطر اخلاقی - ریسک نامتقارن بازار که ما میدانیم و به آن وابسته هستیم. شعار اواخر سال 2020 این بود که نرخ های پایین مهندسی شده می تواند از کاهش قیمت دارایی ها جلوگیری کند. برای همیشه! اما البته، این یک اشتباه در سال 2000 بود و اکنون یک اشتباه است. در پایان، خطرات اخلاقی مانع کاهش حباب فناوری نشد و NASDAQ 82 درصد سقوط کرد. بله، 82 درصد! همچنین در سال 2008، کاهش قیمت مسکن در ایالات متحده را تا پایان روند و پایین تر از آن متوقف نکرد - که به نوبه خود در ابتدا ضرر تکان دهنده بیش از هشت تریلیون دلار از ارزش درک شده در مسکن را تضمین کرد. دوم، ضعف متعاقب آن در اقتصاد. و سوم، افزایش گسترده در حق بیمه ریسک و کاهش گسترده در قیمت دارایی های جهانی (به شکل 1 مراجعه کنید). تمام وعده ها در نهایت هیچ ارزشی نداشتند، به جز یکی. فدرال رزرو هر چه در توان داشت انجام داد تا قطعات را جمع کند و به بازارها کمک کند تا برای دور بعدی افزایش قیمت ها و کاهش متعاقب آن گام بردارند. و ما دوباره منتظر آخرین رقص و در نهایت برای توقف موسیقی هستیم.

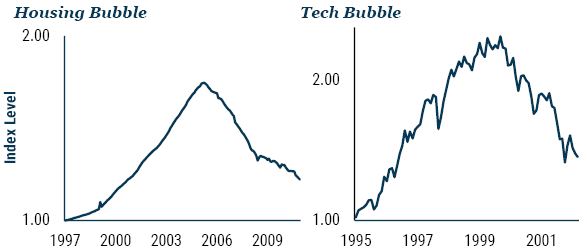

نمايشگاه 1: حباب ها - تا زمان ماندگاري آنها خوب است

حباب مسکن از 11/30/2011، حباب فناوری از 2/28/2003 منبع: S& P 500 (Tech bubble); انجمن ملی مشاوران املاک، اداره سرشماری ایالات متحده (حباب مسکن)

هیچ چیز در سرمایه گذاری کاملاً تکرار نمی شود. مطمئناً حباب سرمایه گذاری نیست. هر شکل از اغراق غیر منطقی متفاوت است. ما فقط به دنبال آنچه شما ممکن است شباهت های معنوی بنامید هستیم. حتی اکنون ، من می دانم که این بازار می تواند برای چند هفته یا حتی ماه ها به سمت بالا صعود کند - به نظر می رسد که ما می توانیم بین ژوئیه 1999 و فوریه 2000 در هر جایی باشیم. این به این معنی است که می توان هر روز را شکست داد ،جعبه ها ، اما می تواند برای چند ماه بیشتر به سمت بالا بچرخد. بهترین حدس من در مورد طولانی ترین این حباب ممکن است زنده بماند ، اواخر بهار یا اوایل تابستان است که همزمان با پخش گسترده واکسن Covid است. در آن لحظه ، مهمترین مسئله پیش روی اقتصاد جهانی حل شده است. شرکت کنندگان در بازار آه تسکین نفس می کشند ، به اطراف نگاه می کنند و بلافاصله متوجه می شوند که اقتصاد هنوز در شکل ضعیف است ، به زودی محرک با پایان بحران Covid کاهش می یابد و ارزش گذاری ها پوچ است."شایعه را بخرید ، اخبار را بفروشید."اما به یاد داشته باشید که زمانبندی پشت سر هم حباب ها سابقه طولانی ناامیدی دارد.

حتی با وجود عقب نشینی ، به ندرت به پین که حباب را پشت سر می گذارد ، آسان است. دلیل اصلی این عدم وضوح این است که بازارهای گاو بزرگ وقتی که با یک منفی بزرگ غیر منتظره ارائه می شدند ، شکسته نشدند. این رویدادها ، مانند فیاسکو بیمه نمونه کارها در سال 1987 ، تمایل دارند که پاهای تیز و بهبودی سریع داشته باشند. آنها در طرح بزرگتر چیزهای منحصر به فرد و فنی قرار دارند و بخشی از آب و هوا و جریان حباب های بزرگ نیستند. بازارهای گاو بزرگ معمولاً وقتی شرایط بازار بسیار مطلوب باشد ، کاملاً مطلوب کمتر از دیروز است. و به همین دلیل همیشه آنها از دست می روند.

در هر صورت ، بازار اکنون تمام خصوصیات لمس کننده یک حباب بزرگ را بررسی می کند. چشمگیرترین ویژگی ها شدت و اشتیاق گاوها ، وسعت پوشش سهام و بازار و مهمتر از همه ، خصومت در حال افزایش نسبت به خرس ها است. در سال 1929 ، خرس بودن ، خطر حمله جسمی و تضمین ترور شخصیت بود. برای ما ، سال 1999 تنها تجربه ای بود که ما از مشتری ها واکنش نشان دادیم که گویی عمداً و بدخواهانه آنها را از دستاوردها محروم می کنیم. در مقایسه ، سال 2008 هیچ چیز نبود. اما در چند ماه گذشته لحن خصمانه به سرعت در حال افزایش است. طعنه برای خرس ها این است که دقیقاً همان چیزی است که می خواهیم بشنویم. این یک پیشرو کلاسیک از شکست نهایی است. همراه با افزایش سهام ، نه برای اصول خود ، بلکه به این دلیل که در حال افزایش هستند.

یکی دیگر از ویژگی های قابل اندازه گیری یک گاو در اواخر مرحله ، از حباب دریای جنوبی گرفته تا حباب فناوری سال 1999 ، شتاب 3 از پای نهایی است که در موارد اخیر در 21 ماه گذشته تا اوج بیش از 60 ٪ بوده است.، نرخ خوبی بیش از دو برابر نرخ عادی صعودهای بازار گاو نر. این بار ، شاخص های ایالات متحده از 69 ٪ برای S& P 500 تا 100 ٪ برای راسل 2000 در تنها 9 ماه پیش رفته است. بد نیست! و هنوز هم ممکن است صعود بیشتری برای آمدن وجود داشته باشد. اما در حال حاضر این آزمایش لازم حباب در اواخر مرحله را برآورده کرده است.

این یک امتیاز به عنوان یک مورخ بازار است که یک بار دیگر حباب اصلی سهام را تجربه کنید. ژاپن در سال 1989 ، حباب فنی 2000 ، بحران مسکن و وام مسکن در سال 2008 و اکنون حباب فعلی - این چهار رویداد مهم و مهم سرمایه گذاری زندگی من است. بیشتر اوقات در بازارهای عادی تری که برای کار نشان می دهید و کار خود را انجام می دهید. هو هومو بعد ، یک بار در مدت زمان طولانی ، مارپیچ بازار از ارزش عادلانه و واقعیت دور می شود. ثروت ها با عجله ساخته شده و از بین می روند و مشاوران سرمایه گذاری فرصتی نادر برای توجیه وجود خود دارند. اما ، طبق معمول ، ناهار رایگان وجود ندارد. این فرصت ها برای مفید بودن با خطر شغلی همراه است.

پس ما دوباره اینجا هستیم. من یک بار دیگر انتظار دارم که تماس حباب من با تعریف متوسط من از موفقیت برآورده شود: در برخی از تاریخ های آینده ، هر زمان که ممکن است باشد ، این هزینه را برای شما پرداخت می کند که از میان تابستان سال 2020 غرق شوید. اما تعداد کمی از سرمایه گذاران حرفه ای یا فردی قادر خواهند بودبرای جویدنترکیبی از عدم قطعیت زمان بندی و پشیمانی سریع از طرف مشتری به این معنی است که شغلی و خطر شغلی برای مبارزه با حباب برای شرکتهای بزرگ تجاری بسیار عالی است. 4 آنها هرگز نمی توانند وزن کامل خود را پشت سرآورده های نزولی قرار دهند حتی اگر P/E مانند آنچه در ژاپن انجام داد به 65x برود. بنابراین ، منتظر نمانید که گلدمان ها و مورگان استنلی ها نزولی شوند: هرگز نمی تواند اتفاق بیفتد. برای آنها این یک شرط وحشتناک غیر تجاری است. شاید این برای هر کسی باشد. سودآور و کاهش خطر برای مشتری ، بله ، اما از نظر تجاری برای مشاوران غیر عملی است. بهترین سیاست آنها واضح و ساده است: همیشه بسیار صعودی باشید. این برای تجارت و از نظر فکری خوب است. این برای اکثر سرمایه گذاران که خوش بینی را به ارزیابی واقع گرایانه ترجیح می دهند ، جذاب است ، همانطور که شاهد آن بسیار واضح با Covid هستیم. و هنگامی که این همه به پایان رسید ، شما به عنوان یک گاو مداوم شرکت قریب به اتفاق خواهید داشت. به همین دلیل است که شما همیشه در یک حباب مشاوره صعودی داشته اید و همیشه می خواهید.

با این حال ، برای هر مدیر که مایل باشد این خطر شغلی را به عهده بگیرد - یا به احتمال زیاد برای سرمایه گذار انفرادی - نیاز دارد که شما از زمان دریافت حق استفاده بیش از حد استفاده کنید. اگر موانع فراخوانی حباب خیلی زیاد تنظیم شده است ، به طوری که باید دقیقاً با بالا تماس بگیرید ، هرگز سعی نخواهید کرد. و این شما را محکوم می کند که در هر چرخه ، به همراه اکثریت بزرگ سرمایه گذاران و مدیران ، از روی صخره سوار شوید.

چه باید کرد؟

همانطور که اغلب در قله های حباب مانند 1929 ، 2000 و پنجاه و پنجاه سال 1972 (یک حباب درجه دوم در شرکت قهرمانان) اتفاق می افتد ، بازار امروز دارای اختلافات شدید در ارزش کلاس دارایی ، بخش و شرکت است. کسانی که در پایان بسیار ارزان قیمت هستند شامل سهام ارزش سنتی در سراسر جهان ، نسبت به سهام رشد است. سهام ارزش بدترین یک دهه نسبی خود را به پایان دسامبر 2019 و پس از آن بدترین سال در سال 2020 ، با گسترش بین رشد و عملکرد ارزش به طور متوسط بین 20 تا 30 درصد برای یک سال وجود دارد! به همین ترتیب ، سهام در حال ظهور در 1 از 3 ، کم و بیش همزمان و نسبی نسبی آنها در برابر ایالات متحده 50 سال گذشته است. جای تعجب نیست که ما معتقدیم که در همپوشانی این دو ایده ، ارزش و در حال ظهور قرار دارد ، که شرط های نسبی شما باید به همراه بیشترین اجتناب از سهام رشد ایالات متحده که شغلی و ریسک شغلی شما اجازه می دهد ، برود. موفق باشید!

معامله ارز ماتیک...

ما را در سایت معامله ارز ماتیک دنبال می کنید

برچسب : نویسنده : لیلا حاتمی بازدید : 69

پيوندهای روزانه

لینک دوستان

خبرنامه